骨科植入行业:老龄化趋势下行业发展强劲

来源:并购产业联盟

“导读:中国人口老龄化趋势已不可避免,而人随着年龄增长,骨科的患病率也会越高。我国2017 年 60 岁以上的人口为2.41 亿,占比 17.3%,预计到了 2025 年,60 岁以上的人口超过 3 亿,占比19.5%。

而中国骨科植入行业整体渗透率很低,创伤、关节和脊柱的渗透率分别为 4.9%、0.6% 和 1.5%,与美国等发达国家相比差距较大,这也从侧面反映了我国骨科植入行业还有很大的发展潜力。骨科植入行业也是高瓴资本非常看好的赛道,值得研究关注。”

一、骨科植入行业概况

骨科植入物:通常是指用于人体骨骼替代、支撑、修补、填充的临床骨科医疗材料,以全部或部分替代关节、骨骼、软骨或肌肉骨骼系统,涉及部位有肩、肘、髋、膝、脊柱等。由于该类型产品价值较高、对人体生命和健康有重要影响,生产使用须严格控制,因此一般归属到高值医用耗材类。

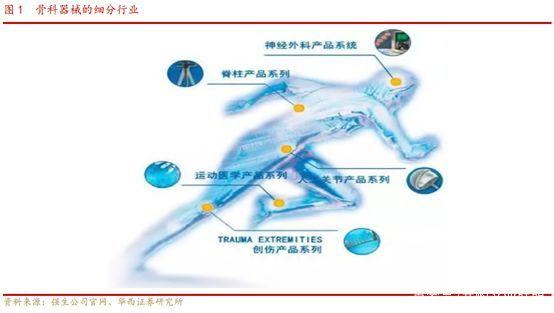

骨科植入物产品类别:按使用部位不同可以分为创伤类、脊柱类、关节类和其他。前三者的市场份额占到骨科植入物市场的80%以上。主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。

目前,骨科植入器械按照植入治疗部位的不同分为五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类。

二、骨科疾病患病情况

在骨科疾病患病构成人群中,60 岁以上人群患病占比44.1%。14岁以前骨科疾病占比低,而到了15-44 岁骨科患者的占比到了20.8%,到了45-59 岁占比进一步提高到32.3%。而从居民的两周患病率来看,以卫生统计年鉴2013 年的数据为例,35-44 岁的是12.4%,而45-64 岁的患病率是24.3%,到了65 岁以上则两周患病率为62.2%。所以,老龄人群是患病的主要群体。

根据统计,50 岁以上骨质疏松患病率高达19.2%,极容易发展为各类型骨折。骨质疏松时骨密度和骨质量下降、骨强度减低,受到轻微暴力即可发生骨折,常见的骨折部位包括脊椎、髋部、桡骨远端和肱骨近端。以髋部骨折为例,来自北京的一项研究表明,从1990-1992 年到2002-2006 年间,年龄超过 50 岁的女性髋部骨折增加了2.76 倍,男性增加了1.61 倍。国内一项针对骨质疏松髋部骨折的研究显示,女性髋部骨折患者平均住院时间为35天,男性为34 天。

目前我国60 岁以上老人中,有55%的人患有关节疾病;椎间盘突出症是引起腰腿痛最常见的疾病,在西方总发病率15.2%~30%,国内达到18%;全国大约有7%-10%的人患上了颈腰椎病,50-60 岁年龄段颈腰椎病的发病率约20%-30%;60-70 岁年龄段达50%,并且临床中年龄在20 多岁的年轻患者呈增多的趋势。而另外,我国关节类型相关疾病的出院人数,从2011 年的22.68 万人,到2018 年的82.78万人,年复合增长率20.31%。

在骨科疾病中,主要以关节和脊柱为最常见病例。根据《山西某三甲综合医院骨科门诊患者病种调查分析》,2016-2017 年骨科门诊共5.9 万病例,骨科疾病主要以关节疾病和脊柱疾病为主,骨科排在前五位的病种为骨关节病、腰椎间盘突出、颈椎病、骨折、骨质疏松伴脊柱骨折。其中腰椎间盘突出从2016 年的12.8%上升至2017 年15.12%,增加2.32 个百分点,上升趋势明显。

三、骨科植入行业市场规模

1、全球骨科市场规模

根据Evaluate MedTech数据,2017年全球骨科器械市场规模为365亿美元,2014-2017年复增长率为1.6%,增长缓慢,而全球医疗器械市场规模同比增长4.6%。

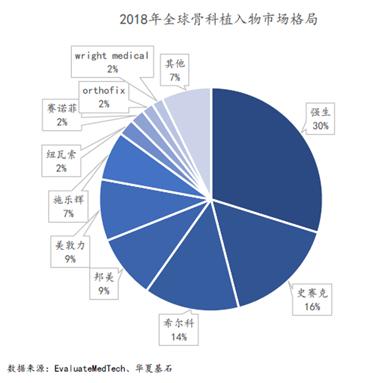

全球骨科市场格局:全球骨科植入物的市场集中度较高,前五大巨头企业强生、史塞克、希尔科、邦美和美敦力合计占比达到78%。

2、我国骨科植入类市场规模

我国骨科植入类市场由2013年的117亿元增长至2018年的258亿元,年复合增长率为17.14%,已成为世界第二大骨科植入物市场。未来随着中国老年骨病如骨质疏松、椎间盘突出、股骨颈骨折等的发病率持续上升,再加上人们对健康需求的增长和支付能力的提高,国内骨科植入市场增速将远高于全球,未来5年有望继续保持约15%的年复合增速。

3、我国骨科细分市场

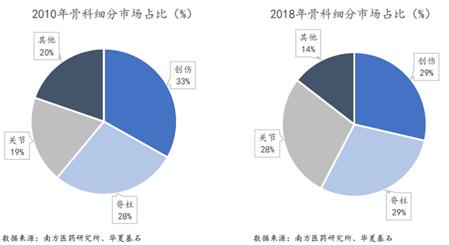

创伤、脊柱和关节产品占超85%的市场,其中创伤类产品因技术要求相对较低,发展较为成熟,而脊柱和关节类产品近年来发展迅速。2018年,脊柱类已经超越创伤类成为市场份额最大的骨科品类,占比达到29.01%。

4、骨科植入物细分市场国产化程度

目前,创伤市场国产化程度最高,国产企业占多数份额;其次是脊柱市场,随着进口替代的加快,国产企业市场份额逐步提升;国产化程度最低的是关节市场,目前依然是进口企业占据主导地位。我国骨科医疗器械行业起步晚,技术存在不足,尤其是在高值骨科医疗器械方面,国内企业普遍生产能力不足,难以满足市场需求,因此主要依靠进口。

5、中国骨科植入物市场格局

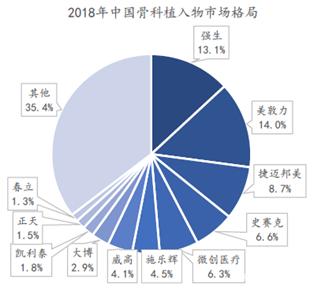

2018年中国骨科植入市场前20的生产企业共占据57.34%的市场份额,其中6家进口企业共占据38.84%的市场份额,14 家国产企业共占据18.50%的市场份额。国产骨科植入物主要集中在二级医院的中低端市场。产品出口也是以价格竞争优势拓展国际市场,主要是东南亚、南美、非洲等国家和地区,出口额在70亿元左右。

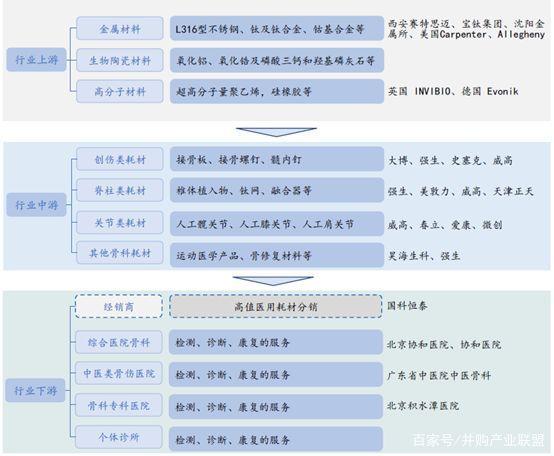

四、骨科植入行业产业链

从骨科整体产业链来看,上游主要是加工工厂和材料提供商、中游主要是厂家、下游则是服务提供商包括配送商、经销商以及终端医院。

上游包括:金属材料企业,生产钛及钛合金材料是新型生物;惰性生物陶瓷如氧化铝陶瓷应用于人工关节;活性生物陶瓷如羟基磷灰石及生物活性玻璃用于需长入的假体表面涂层、人工植骨材料等;可吸收生物陶瓷如磷酸三钙等,多用于填充植骨材料。高分子材料被广泛用于脊髓、肌腱、骨水泥等材料。上游原料已经能够实现国产供应,且竞争充分。

中游包括:各类骨科耗材研发和生产企业,将上游原料经过复杂的加工工艺,制造成骨钉、骨板、关节和脊柱等各类成品。

下游包括:具备骨科植入物手术资质的各类医疗机构,如专科医院,综合性医院的骨科等。

骨科耗材的销售主要是经销为主,厂家把产品卖给经销商,经销商组建销售团队,配合着厂家的销售,合作把产品推广到医院。在非两票制下,可以由生产企业,经过多家经销商,再卖给医院;两票制要求下,那就是厂家通过配送商,直接把产品配送到医院,而原来起到进院、商务活动、跟台的经销商转变为服务商,给医院提供学术活动组织和跟台的服务。

之所以需要经销商提供跟台服务,是因为骨科产品非常复杂。我们来看,根据2019 年国家医疗保障局发布《关于公示医保医用耗材分类与代码数据库第一批医用耗材信息的通知》,共有30332 条目录、893.275 万个规格型号,包含了血管介入、非血管介入、骨科材料、神经外科材料、吻合器、眼科等17大类医用耗材。在30332 条目录中,其中骨科材料的数量最多,高达18537 条,占比约61%。正因为如此数量的骨科材料,临床对厂商的服务要求都较高。

五、骨科植入行业的发展趋势

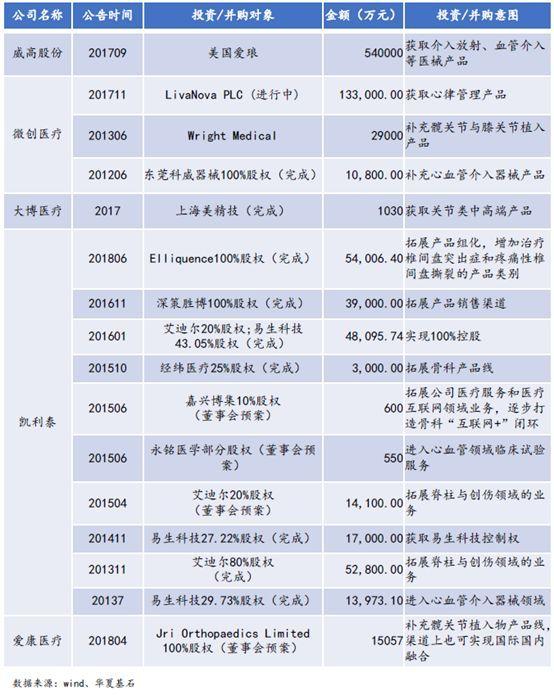

1、并购扩充产品线和行业集中度持续提高

目前,全球大型骨科器械公司均为国际化公司,销售分布在全球各地。并且通过持续的并购,不断扩展骨科产品线,逐渐成长为行业龙头。

如强生医疗51.1%的业务收入来源于美洲,20.5%来源于欧洲,19.2%来源于亚太;而捷迈邦美61.3%的业务来源于美洲,21.8%来源于欧洲、非洲和中东,16.9%来源于亚太地区。清晰看到,国外骨科巨头具体的业务收入不依赖于单一国家。

整个强生骨科发展路径看,强生医疗1960年并购Codman 切入神经外科,1970 年代开始进入关节领域,直到1998 年强生通过并购DEPUY 奠定了在骨科的地位;2003 年,强生与运动医学厂家Mitek 合作,丰富了其骨科新的领域,自此,强生的骨科覆盖了创伤、脊柱、关节、运动医学和神经外科。

直到2011 年,强生并购Synthes,进一步补强其在创伤和脊柱的产品线,同时把骨科医生培训金标准机构AO 组织纳入旗下,奠定了强生在骨科无可撼动的地位。2015 年,强生并购Olive Medical,一家为微创手术提供高清晰度可视化系统的供应商,补充了运动医学Mitek的产品线;2017 年,强生切入3D 打印领域,获得TRS 公司的3D 打印技术;2017 年7 月,强生收购脊柱外科手术公司Sentio;2018 年2 月,强生宣布收购Orthotaxy公司,用以开发骨科下一代机器人辅助手术平台;2018 年9月,强生医疗宣布收购德国3D 打印脊柱植入物制造商

EmergingImplantTechnologies,意在扩大骨科应用。

2019 年,强生以34 亿美元现金对价收购手术机器人公司Auris(还有23.5 亿美元的里程碑付款)。至今,强生在传统骨科耗材领域成为行业领先,其通过并购布局在手术机器人领域,也进一步加强其在骨科领域的地位。

我国的骨科耗材产业在上世纪80年代之前经历了艰难的发展历程,但为骨科器械行业的发展打下了一定的基础。骨科植入物在研发、生产工艺和市场销售等各方面都与国际先进水平有着较大的差距。随着国家经济实力和科研实力的迅速提高,尤其是21世纪以后跨国企业进入中国市场,带动了国内企业的快速发展。在不断的学习和竞争中,国产的骨科器械在各方面都取得了长足的进步,逐渐开始打破外资垄断的局面。

不仅如此,国内骨科耗材上市企业近年也都积极通过海内外并购方式或扩充骨科产品管线,或获取国内外技术先进企业技术升级高端市场,或扩展血管介入市场,或获取国内外的市场销售渠道。凯利泰上市后资本运作较活跃,前期并购的血管介入耗材产品又被剥离,并专注于骨科。

2、新技术驱动骨科行业持续发展

(1)3D打印技术对骨科行业的驱动

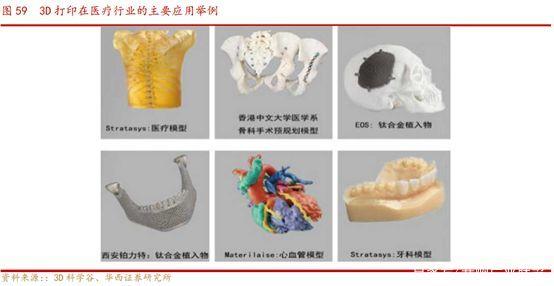

新技术对骨科产品的推动在不断涌现,3D 打印技术在骨科治疗中特殊的应用场景应用尤其重要。3D 打印指在电脑控制下对塑料、金属、陶瓷、粉末及液体等物料进行接合、融合或堆砌的过程。医疗行业中,3D 打印技术一开始只是应用在手术辅助工具例如手术规划模型、定制化的手术导板等,现在已经逐渐被应用到标准化植入物、个性化植入物、定制化假肢,甚至是缓释药物和有生命的人体组织。以下是3D 打印植入物制造流程:

骨科植入物因人体差异或者因为疾病种类而需要专门个性化定制,传统的生产技术在制造主要是标准化而非个性化,3D 打印技术可以解决传统批量生产没办法个性化的问题。例如,骨肿瘤的治疗,每个病人的肿瘤大小形状不一,再结合人体本身的差异,那么标准化的产品是无法满足该需求,中国每年约近2.8 万新增骨肿瘤患者一直没有合适的器械产品。传统植入物的大小及形状有限,通常需要大面积移除骨骼及组织,无法精准契合患者发病位置。3D 打印技术可根据患者病变的CT 数据进行建模,个性化进行植入。

另外,3D 打印产品在骨关节翻修手术市场中占据优势,因为翻修手术的患者的骨骼及组织结构经过初次手术有所缩减,在翻修手术中进行定位及支撑时较难依靠其参与物作为指引。另外3D 打印技术还应用在脊柱外科手术、四肢骨折手术、骨肿瘤切除术、膝关节置换术、个性化手术导向模板、个性化内植物、制作个体化骨组织工程支架等方面。尤其是,可以利用3D 打印技术在植入物的表面打印复杂多孔结构,多孔结构有利于骨长入,患者的康复更快。

(2)机器人对骨科行业的驱动

医用机器人中的外科手术机器人分为软组织手术机器人和硬组织手术机器人,已经有超过30 年的历史,最早是神经外科活检和髋关节置换领域有应用。1985 年,机器人辅助定位的神经外科活检手术开始应用,这是机器人技术在医疗外科手术中的首次应用。IBM 的 Watson 1992 年推出第一个真正意义上的医疗机器人——Robodoc,该机器人主要用于髋关节置换,并通过了 FDA 认证。

其中,美国直觉外科公司生产的达芬奇手术机器人是手术机器人临床应用最成功的案例,其第一代手术机器人于2000 年通过 FDA 审核,至今升级研发设计了五代达芬奇手术机器人,截至 2018 年底共计实现 4986 台销售、累计实施超过 500 万例手术。其中美国有 3196 台占比 64.10%,欧洲有 872 台占比17.49%;亚洲有 651 台占比13.06%;其他地区有 267 台,占比 5.35%,其中中国不到80 台。

骨科手术机器人源于上世纪 90 年代,目前实现产业化的骨科手术机器人公司集中在美国、以色列、法国和中国。1992年,机器人RoboDoc 完成了全球第一例机器人辅助人工全髋关节置换手术试验,但是存在手术时间长、系统稳定性不足等问题,造成坐骨神经损伤的风险较高;1997 年,英国帝国理工学院Davis 等研发了用于膝关节手术的 Acrobot 机器人系统;2008 年,美国 MAKO Surgical 公司研制出 RIO手术机器人,主要用于全膝关节或膝关节单髁置换手术,其最大优势是医生和机械臂共同操作手术器械完成手术;2014 年,法国 MEDTECH 公司推出了应用于脊柱外科的ROSA Spine 手术机器人,后来应用拓展到神经外科领域。

骨科手术机器人能够基于术中 3D 图像与2D 图像进行手术空间映射和手术路径规划,实现精准、微创的手术效果,同时大幅降低手术辐射,引导医生按照智能标准完成手术,还能够实现多种高难度手术如上颈椎手术,并且缩短医生的培训时间。而国内的北京天智航2010 年第一代骨科机器人导航定位系统获得医疗器械注册许可证,并在2012 和2016 年进行了产品升级。以下是天智航骨科机器人图:

而实际上,国际骨科龙头通过并购来切入骨科机器人领域,一方面可以巩固现有骨科业务,带来增长亮点,另外一方面,整个手术机器人增长势头猛,未来骨科机器人可能是骨科耗材的载体平台,如果不提前布局,则有可能导致后续骨科产品进入不了使用的手术平台。

六、我国骨科植入行业的思考

骨科医疗器械是医疗器械行业中最大的子行业之一,而骨科植入物则是其中最重要的门类,也属于高值医用耗材类。根据《中国医疗器械蓝皮书2019版》数据,2018年中国骨科植入物市场销售规模约为262亿,同比增速为16.44%,2010-2018年年复增长率为17.52%。随着国内老龄化进程的不断推进,再加上人们对健康需求的增长和支付能力提高,我们认为国内骨科植入市场有望不同于全球趋势,继续维持15%增速水平。

但目前国内骨科公司出口产品到海外的体量尚小。根据海关出口数据,2018 年我国矫形骨科植入器具出口金额4.6 亿美元,增长7.29%。而根据国际骨科巨头的经验,产品不局限于一个国家是大势所趋,国内在这方面还需要继续做努力,做大体量,开拓更广阔的市场。

MedTrend

∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

扫一扫上方二维码或长按,识别二维码,加关注

-

微信公众号

-

医趋Pro商城

-

职道小程序